こんにちは、いとう(@batatlife)です。

今回は、橘玲さんの『新版 お金持ちになれる黄金の羽根の拾い方』を参考に、知的な人生設計について考えてみます。

この記事は前編と後編に分かれていて、前編では主にお金持ちになるための基本的な考え方や方程式について。

後編では具体的な戦略や人生設計のヒントについて詳しく見ていきます。

お金持ちになるための方程式

まずは、お金持ちになるための基本的な方程式を見てみましょう。

お金持ち=(収入 - 支出)+(資産 × 運用利回り)

この方程式、シンプルだけど奥が深いんです。

一つずつ見ていきましょう。

- (収入 - 支出)

これは言わずもがな、収支のバランスです。

収入を増やし、支出を抑えることで、この部分を大きくできます。 - (資産 × 運用利回り)

ここがポイント。

単に貯金するだけじゃなく、資産を効率よく運用することで、お金がお金を生み出す仕組みを作るんです。

つまり、お金持ちになるには、日々の収支管理と同時に、長期的な資産運用も大切だってことですね。

経済的独立って何だろう?

さて、この方程式を踏まえた上で、「経済的独立」について考えてみましょう。

「経済的独立」とは、簡単に言えば、「国や会社、家族に頼らずに生きていける状態」のことです。

自由な人生を誰もが願う。国、会社、家族に依存せず生きるには経済的独立すなわち十分な資産が必要だ。

つまり、自由に生きたいなら、まずは経済的に自立することが大切だってわけです。

でも、どれくらいのお金があれば「十分」なんでしょうか?

1億円の資産保有を経済的独立とすれば欧米や日本では特別な才は要らず勤勉と倹約それに共稼ぎで目標に到達する。

へー、1億円あれば経済的に独立できるんですね。

「1億円なんて無理だよ!」って思った人もいるかもしれません。

でも、特別な才能がなくても、コツコツ頑張れば達成できる目標なんです。

この1億円という目標を、先ほどの方程式に当てはめてみましょう。

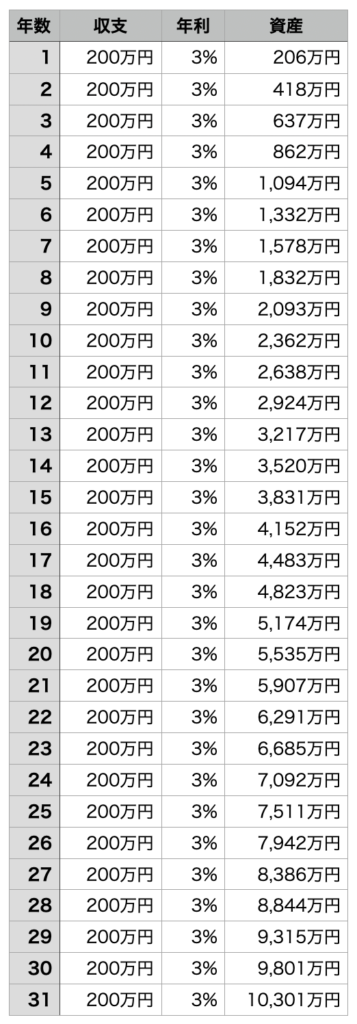

例えば、年間の収入が500万円、支出が300万円、資産なし、それを年利3%で運用するとします。

収入500万円 – 支出300万円=200万円

この200万円を3%で運用すると206万円になります。

翌年はこの206万円に200万円を加算して3%で運用すると418万円・・・

これを続けていけば、約31年で1億円に到達します。

大卒でも53歳で到達できますね。

もちろん、収入を増やしたり、支出を減らしたり、運用利回りを上げたりすれば、もっと早く目標に近づけるでしょう。

黄金の羽根って何?

さて、本のタイトルにもなっている「黄金の羽根」。

これ、一体何のことでしょう?

黄金の羽根とは制度の歪みがもたらす幸運のこと。

つまり、社会の仕組みの中にある「ちょっとしたズレ」を見つけて、それを上手く利用すること。

それが「黄金の羽根を拾う」ということなんです。

例えば、税制の理解と活用。

税制を詳しく理解し、節税の方法を見つけることで、同じ収入でも手取りを増やすことができます。

キャリアの選択でも同じことが言えます。

自分の強みを活かせる職業や、将来的に需要が高まる分野に進むことで、長期的に見て有利なキャリアを築くことができる。

「黄金の羽根を拾う」という考え方は、単にチャンスを待つのではなく、積極的に学び、考え、行動することで、誰もが持っている可能性を最大限に引き出すことを目指しています。

人生の利益を最大化するには?

橘さんは、お金持ちになるための方法を「人生の利益の最大化」と表現しています。

これって、どういうことでしょうか?

簡単に言えば、「人生で得られるものを、できるだけ多くする」ということです。

でも、ここで言う「得られるもの」は、お金だけじゃありません。

時間、経験、人間関係、そして幸福感。

これらすべてを含めて「人生の利益」と考えるんです。

じゃあ、具体的にどうすれば「人生の利益」を最大化できるのか?

いくつかのポイントを挙げてみましょう。

- 長期的な視点を持つ

目先の利益だけでなく、10年後、20年後の自分を想像して行動する。 - 多様な収入源を作る

給料以外の収入、例えば投資収入や副業収入を増やす。 - スキルを磨き続ける

常に新しいことを学び、自分の市場価値を高める。 - ネットワークを広げる

様々な人と交流し、情報や機会を得る。 - 健康に投資する

体と心の健康を維持することで、長期的な生産性を上げる。

これらのポイントを意識して生活すれば、きっと人生の質が向上するはずです。

お金と時間の関係

お金持ちになることを考える上で、避けて通れないのが「時間」との関係です。

よく「時は金なり」なんて言いますよね。

これ、実はすごく大事な考え方なんです。

時間は有限だが、お金は理論的には無限に増やせる。だから、時間をお金に変えるのではなく、お金を時間に変える方が賢明だ。

要するにこういうことです。

- 私たちの時間は限られている(24時間/日、人生約80年)

- お金は理論上、際限なく増やせる

- だから、時間を使ってお金を稼ぐより、お金を使って時間を生み出す方が賢い

具体的に言えば、こんな感じです。

- 家事代行サービスを使って、家事の時間を減らし、自己投資の時間を増やす

- 効率の良い交通手段を選んで、移動時間を短縮し、有効活用できる時間を増やす

- 自動化ツールを導入して、ルーチンワークの時間を減らし、創造的な仕事の時間を増やす

こういった「お金を使って時間を買う」という考え方は、一見無駄遣いに見えるかもしれません。

でも、長期的に見ると、自分の人生の質を大きく向上させる可能性があるんです。

複利の魔法

お金持ちになるための重要な概念の一つに「複利」があります。

これは、先ほどの方程式の「(資産 × 運用利回り)」の部分に深く関わってきます。

複利とは、簡単に言えば「利子に利子がつく」ということ。

最初は小さな差でも、時間が経つにつれてその差が大きくなっていくんです。

アインシュタインが「複利は人類最大の発明だ」と言ったとされるほど、その力は凄まじいものがあります。

例えば、100万円を年利5%で運用した場合を考えてみましょう。

- 10年後:約163万円

- 20年後:約265万円

- 30年後:約432万円

わずか100万円の投資が、30年後には4倍以上に膨れ上がるんです。

これが複利の力です。

複利の効果を最大限に活かすには、できるだけ早く、できるだけ多くの資金を長期間運用することだ。

つまり、若いうちから少しずつでも投資を始めることが、将来のお金持ちへの近道というわけです。

リスクとリターンのバランス

お金を増やすには、ある程度のリスクを取る必要があります。

でも、やみくもにハイリスク・ハイリターンを狙えばいいってもんじゃありません。

投資で最も重要なのは、リターンを最大化することではなく、リスクを最小化することだ。

これは、一見すると矛盾しているように見えるかもしれません。

でも、考えてみてください。

大きな損失を出してしまえば、それを取り戻すのに膨大な時間がかかってしまいます。

だから、着実に資産を増やしていくには、リスクを適切に管理することが不可欠なんです。

具体的なリスク管理の方法としては、以下のようなものがあります。

- 分散投資

「卵は一つのカゴに盛るな」ということわざがありますよね。

投資も同じです。株式、債券、不動産など、様々な資産に分散して投資することで、リスクを軽減できます。 - 長期投資

短期的な市場の変動に一喜一憂せず、長期的な視点で投資することで、リスクを軽減できます。 - ドルコスト平均法

定期的に一定額を投資することで、市場の上下に関わらず平均的な価格で投資できます。 - 自己学習

投資について学び、理解を深めることで、不必要なリスクを避けられます。

これらの方法を組み合わせることで、自分に合ったリスク管理ができるようになります。

お金持ちの考え方

ここまで、お金を増やすための具体的な方法について見てきました。

でも、本当の意味でのお金持ちになるには、お金に対する考え方そのものを変える必要があります。

お金持ちは、お金を目的としてではなく、手段として考える。

これ、すごく重要なポイントです。

お金そのものを目的にしてしまうと、いくらお金があっても満足できません。

でも、お金を「自由」や「幸せ」を手に入れるための手段だと考えれば、お金の使い方も変わってきます。

- 時間を買う:家事代行や効率的な移動手段に投資する

- 経験を買う:旅行や新しい趣味に挑戦する

- 知識を買う:本を読んだり、セミナーに参加したりする

- 健康を買う:良質な食事や運動に投資する

こういった使い方をすることで、お金が本当の意味で「人生を豊かにする道具」になるんです。

前編のまとめ

さて、ここまでお金持ちになるための基本的な考え方や方程式について見てきました。

ポイントをおさらいしてみましょう。

- お金持ちになるための基本方程式:お金持ち =(収入 - 支出)+(資産 × 運用利回り)

- 経済的独立には一定の資産(例:1億円)が必要だが、特別な才能がなくても達成可能

- 「黄金の羽根」とは、社会の仕組みの中にある機会を見逃さないこと

- 人生の利益を最大化するには、お金だけでなく時間や経験も含めて考える

- 時間とお金の関係を理解し、お金を使って時間を生み出す

- 複利の力を活用し、若いうちから投資を始める

- リスクとリターンのバランスを取ることが重要

- お金を目的ではなく手段として考えることが真のお金持ちの思考法

これらの点を踏まえて、後編ではさらに実践的な内容に踏み込んでいきます。

コメント